近年,随着社会对航运中心建设关注度的持续升温,国内外港口城市纷纷将集装箱货物的中转业务作为衡量港口竞争力的重要依据,地方政府辅以行政优惠措施积极扶持,各大枢纽港都将争相以促进集装箱中转业务发展作为现阶段的主要战略。然而,集装箱中转业务的发展也有其内在的规律与联系,一则并非适合目前如此大规模的港口重点发展,二则其经济价值与产业贡献也因港而异、因城而异。因此,不同港口的发展策略不应盲从,集装箱中转业务并非港口的普适性业务。

船舶大型化和航运联盟的出现将实现多枢纽港挂靠向主辅枢纽港挂靠转变。在航运企业联盟化和船舶大型化的航运发展新形势下,传统航运网络正面临新一轮调整,一方面船公司为提升大型船舶运营效率,会精简挂靠港,航线网络由多枢纽港挂靠向主辅枢纽港挂靠转变。依据现代港口网络演化理论,发展至此阶段的,不能满足水深、服务、费率等软硬件要求的港口原本的中转功能也将逐渐被弱化,仅具有差异化特性的中转港口才能被保留,且在枢纽港航线数量增加、航班密度提升的马太效应作用下,中转功能有望得到进一步强化。

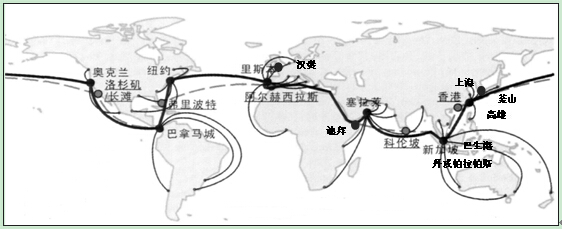

如下图所示,左侧中转枢纽港位于区域的中心地带,通过轴辐式网络连接远洋及短程喂给航线,起衔接全球与区域航运网络的功能,例如加勒比海的圣胡安港、地中海的马尔萨什洛克港,其中转量主要受腹地远洋贸易需求影响;下图居中的枢纽港通常位于航道要冲,凭借有利的区位优势,以中继方式连接不同的航运网络,主要发挥航线资源间的协调作用,例如新加坡港、阿尔赫拉西斯、巴拿马港等;下图右侧枢纽港位于多条钟摆航线的交汇处,成为交织点,保障近洋支线与远洋干线的有效衔接,此类港口在目前钟摆式航线中出现,相对周边竞争激烈的港口又具有一定比较优势,如上海、深圳港。

全球转运港口数目较多,集装箱枢纽港的网络格局需要进一步得到整合、优化。目前,全球转运量过百万的港口约33个,其中新加坡、香港中转量均过千万,已成为世界级中转枢纽港。从布局看,转运量居前的港口基本都集中于亚洲地区,其中既有轴辐式中转港,又有中继式和交织式中转港,航线功能齐全,这主要归功于充实的腹地资源,但同时也意味着中转业务集聚与优化空间也相对较大。此外,丹戎帕拉帕斯、阿尔赫西拉斯、豪尔费坎、塞拉莱、焦亚陶罗等一批具有航道区位优势的中转港转运量超九成,只要航线网络不发生重大调整(北极航道等新通道威胁),其转运港地位将难以挑战。

全球主要集装箱航线及中转港分布

中国港口中转运港为数不多,且份额较低,在转运规模过百万的港口中,除了连云港港外,其余港口转运份额基本都在15%以内,本质上仍属于腹地型港口,存在一定提升空间;而凡事总有两面性,中国沿海港口以交织式网络发展中转运输势必将削弱新加坡等中继式中转的市场份额,而这一切又都掌握在集装箱航运企业之手,核心还是在于航运企业的经营成本。

中转运输实际上是吞吐量与利润间的权衡与博弈。毋庸置疑,发展集装箱中转业务会为港口带来较为可观的吞吐量,但与传统装卸作业不同的是中转运输在对港口的直接经济贡献上却没有想象中的丰厚。以目前转运量第一的新加坡港现状看,通常出口一个集装箱的装卸费用为100美元左右,而在新加坡港每次转运的费用约为120美元,由于转运需要被一次装船、一次卸船,因此平摊后每次作业费用仅60-65美元,利润较薄。这对于上海等具备后方陆域纵深,且岸线资源有限的港口而言,其今后业务模式的选择将值得深思。

集装箱中转业务的发展不仅对港口自身的软硬实力有要求,更是基于全球航运网络的需要和综合成本而确定的,有其客观的经济规律与航运规则。当前,国内外许多港口都希望进一步促进本港中转业务的发展,并为此投入了大量的资金进行港口建设和航线引入,其风险往往是巨大的,由于中转运量主要被大型航运公司所掌握,其原码头后方通常会有相对成熟的物流体系,除非给予丰厚的回报,否则令航线迁移的可能性不大,加之区域内相邻港口如果都以中转业务为开拓目标,更会引发激烈的竞争,丧失更好的合作机会,因此港口在改扩建和码头功能调整之前必须做充分的预测。