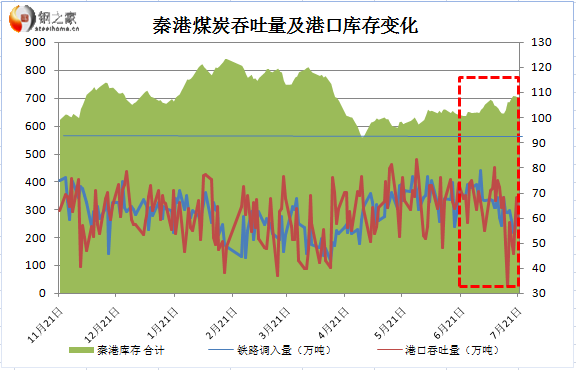

7月中旬,国内主要港口煤炭库存总量继续回落,降幅减少,部分港口回升明显。钢之家统计数据显示,截止7月17日,全国12个主要港口煤炭库存量为2587.46万吨,较7月10日减少38.02万吨。7月中旬,沿海煤炭市场稳中趋弱。北方港口,秦皇岛港日均发运量由7月上旬的68.46万吨回落至7月中旬的56.4万吨。秦港煤炭库存同步小幅回升。截止7月20日,秦皇岛港煤炭库存至699.5万吨,较7月10日增38万吨。代表沿海煤炭运输市场活跃度的海运煤炭运价综合指数OCFI未能延续升势而开始回落,7月17日,中国海运煤炭运价综合指数报收于630.44点,期环比跌1.19%,周环比涨0.17%,明显收窄。与此同时,煤炭刚性补库需求量较往年较少,市场观望气氛浓厚。

7月中旬,北方港口成交平淡,中卡高硫煤对水泥厂优惠较大。秦港目前现货资源:Q5500(S0.8)主流报价395-400元/吨, Q5000(S0.8)报345-350元/吨,平仓含税价。与7月上旬持平。近期国内煤炭供需基本平衡,受钢厂检修增加、焦炭市场普跌的影响,国内喷吹煤市场价格松动回落,动力煤煤价无上涨动力,却有下行压力,环渤海港口吞吐量大幅下降,上游港口煤炭场存呈回升之势,而下游港煤炭场存骤降。事实上,下半年伊始,神华集团出台了新的阶段性促销方案,较6月底公布的价格有所降低,这意味着大型煤企挺价失败,迫于销售压力不得不开始促销。

国际动力煤市场冷暖相间。国际三港动力煤市场需求有所好转,截止7月17日,澳大利亚纽卡斯尔港动力煤价格指数为60.52美元/吨,周环比增长0.44美元/吨,涨幅为0.73%;理查兹港动力煤价格指数为57.07美元/吨,周环比增长0.14美元/吨,涨幅为0.25%;欧洲ARA三港市场动力煤价格指数为58.24美元/吨,周环比下降0.06美元/吨,跌幅为0.10%。同时,澳大利亚BJ动力煤价格小幅下调,截止7月16日,BJ动力煤价格报收于60.19美元/吨,周环比下降0.04美元/吨,跌幅为0.07%。

产地煤炭价格稳中有跌。7月17日鄂尔多斯(600295,股吧)动力煤价格指数报收168点,环比继续持平。该地区动力煤价格指数延续5周持平走势。从本期坑口价格来看,六个规格品的价格“一平五降”,增加了四个下降的规格品,表明产地坑口煤炭市场供需关系由平衡逐步转向买方市场格局,消费企业煤耗偏低、观望情绪浓厚等因素,促使煤炭价格下行压力增加,同时,鄂尔多斯地区煤炭外运到港销售价格与成本“倒挂”局面仍未改变。7月20日中国太原煤炭交易综合价格指数为69.63点,环比下降1.06点。分指数情况为:动力煤63.73点,环比下降0.26点;炼焦煤63.40点,环比下降1.24点;喷吹煤75.35点,环比下降4.59点;化工煤112.44点,环比持平。山西主产地动力煤车板价格总体低位持稳,大同、朔州、晋中、长治等产地销售基本稳定,车板价格暂无调整;忻州地区产地价格与港口价格依然倒挂严重,销售情况欠佳;受周边省份煤价下行影响,五寨集运站部分过境煤价格下跌10元/吨。7月17日陕西煤炭综合价格指数为97.2点,较上期持平。其中,动力煤指数92.8点,较上期下降0.1点。从代表规格品数据来看,本期价格下跌品种依旧保持30%左右,主要集中在榆林、咸阳两地区,但仍然都属于窄幅调整,市场供需面依旧宽松。从区域指数来看,榆林地区指数,受大部分矿井稳定销售价格带动,块煤小幅上涨影响,指数微幅上调,延安地区受5000大卡动力煤价格下跌影响,指数有所下跌,咸阳地区,低质动力煤和块煤价格继续向下小幅调整,指数微弱下探,关中地区,受各热值动力煤价格全线稳定,指数持平。

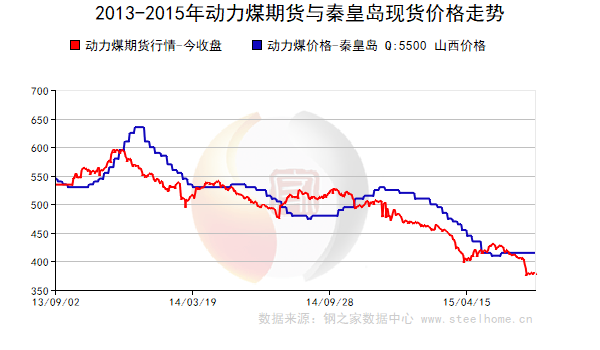

动力煤市场形势不容乐观。国家救市政策频出,自建立煤炭行业脱困工作联席机制以来,已召开31次联席会议,陆续出台30多项政策措施,地方政府也制定了减轻企业负担、促进行业稳定运行的相关举措,尽管如此,仍然没能化解煤炭业的困境、阻止煤价下跌的脚步。截止7月21日,钢之家动 力 煤价格指数(SHCNTCI)为387元/吨,月环比跌1.25%,月同比跌25.91%。

7月中旬,秦皇岛港港口吞吐量重新回落,港口待装船舶减少,7月中旬锚地煤炭待装船舶日均19.8艘/日,而上旬该数据为23.4艘/日。中旬港口日均吞吐量在56.4万吨/日,较上旬68.5吨/日,回落12.1吨/日。7月20日秦港吞吐量至68万吨/日,港存量由7月10日的662万吨升至20日702万吨。市场反馈,江苏某电企人员表示,电厂整体库存都比较低,维持状态。目前江苏的电量不理想,本月实际负荷比月初下达的负荷减少了很多。30万机组都只有月初计划的70%左右。现在电厂采购5000大卡煤火车煤在0.075元/卡,下水煤在350元/吨。

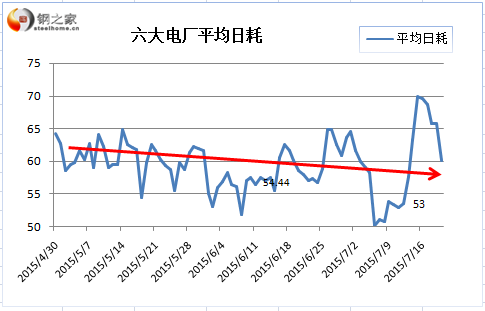

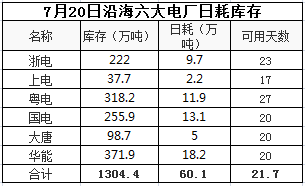

在供应总体宽松的情况下,下游电力市场,在权衡电厂负荷的同时,其采购节奏或依然以刚性采购为主。7月上中旬沿海主要电力集团电煤平均日耗量一度大幅下探后强劲反弹,之后再度回落,存煤量维持在1300万吨附近,截止7月20日,沿海六大电厂合计电煤库存1304.4万吨,较7月10日减少50.5万吨;合计耗煤量60.1万吨/日,较当月最高点69.9万吨/日,回落9.8万吨日,幅度14%;7月20日沿海六大电厂平均存煤可用天数至21.7天,较当月最高点26.9天,减少5.2天。

截止7月8日,全国总装机容量48625.3万千瓦,最大日耗量488.2759万吨,当日供煤总量292.2248万吨,当月累计供煤总量2346.8860万吨;当日耗煤总量284.5680万吨,当月累计耗煤总量2267.1084万吨。

7月中旬进口动力煤市场弱势未改。就Q5500的动力煤而言,目前国内煤价格更低,所以基本没有什么需求,市场比较冷清,成交不活跃。低卡印尼煤近期到福建的比较多,7月份几乎没有空港期。大部分是印尼3800大卡煤,5.5-6.5万吨的船。到岸舱底含税价255元/吨。3800大卡煤FOB29美元/吨。

金融衍生品动力煤期货方面,七月份为传统消费淡季,受水电增长明显制约,东南沿海电煤需求旺季不旺,北方港煤炭调进量及调出量均有所下滑,电厂日耗不及预期。7月上旬动力煤期货在跟随金融衍生品黑色系期货大跌后,7月中旬企稳呈盘整态势,截止7月21日,文华动财经力煤价格指数报收于390.4元/吨,对秦港现货微幅升贴水。技术指标显示,日K线平稳的运行在布林通道下轨之上,中轨缓速向下,通道开口向下发散,MACD在零线下方呈“多头”,交叉之势,绿色动能柱收敛将尽。成交活性较差,表明尽管市场为空头所主导,但下跌的动能衰减,多头信心在恢复。呈弱平衡格局。

七月份受厄尔尼诺现象影响,南方降雨量增加,下游水电发力增量挤压火电出力,火电厂煤耗偏低;钢铁行业检修增多;国内水泥厂因库存压力或资金紧张停产增加。下游煤耗需求拉动不足,煤炭销售压力增大。大型煤企推出临时性促销政策,煤炭价格下行压力增加。预计下旬将维持弱势。