中国27家港口上市企业上半年业绩报告陆续发布,就营业收入和归属于上市企业股东净利润两项业绩指标而言,中国港口上市企业的业绩整体保持低速增长。

从区域来看,上半年,中国港口业绩排序基本稳定,长三角、环渤海依然聚集了绝大多数的优势海港,而珠三角海港似乎还须“迎头赶上”。

从货种来看,虽说干散货吞吐量随着中国需求的趋缓有所下降,特别是日照港(600017.SH),业绩因此大幅下滑,但是天津港发展(03382.HK)的干散货单位装卸价格还能平稳增长,可谓“冰火两重天”。而主营液货码头的龙翔集团(00935.HK),其毛利率达55.4%,可谓赚得“盆满钵满”。

从内河港来看,中国最大的内河港上市企业——重庆港九(600279.SH)的业绩仍然在下滑,据说是受三峡船闸检修、节假日多、枯洪水交替等因素的影响;南京港(002040.SZ)的业绩一如既往地低迷;以阳逻港为基地的中国基建港口(08233.HK),业绩持续向好。

港口业绩低速增长,主要受吞吐量低迷影响。上半年,中国港口完成货物吞吐量56.7亿吨,同比增长2.6%,增速同比回落2.6%。其中,完成外贸货物吞吐量17.8亿吨,同比下降0.6%;完成集装箱吞吐量1.03亿TEU,同比增长6.1%,增速同比提高0.4%。

港口排序基本稳定

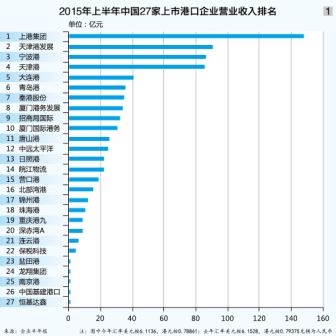

中国27家港口上市企业的业绩,就营业收入和归属于上市企业股东净利润而言,排序基本稳定。从营业收入来看,上港集团(600018.SH)和天津港发展占据榜首、榜眼;宁波港(601018.SH)上升2位,从第5位升至第3位;去年占据第14位的唐山港(601000.SH)今年上升3位为第11名。

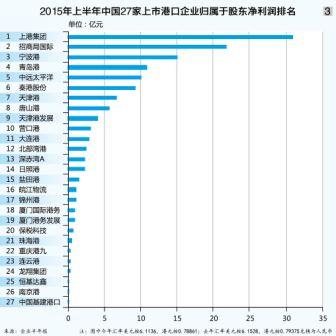

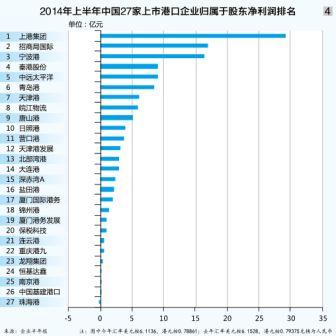

从归属于上市企业股东净利润而言,上港集团和招商局国际(00144.HK)仍然占据榜首、榜眼的位置。宁波港仍位居第3位;青岛港(06198.HK)从去年的第6位上升至第4位;值得一提的是,日照港从去年的第10位下降至第14位(见图1、2、3、4)。

从区域来看,归属于上市企业股东净利润排名前10位的基本都是长三角和环渤海港口,按顺序排列分别是:上港集团、招商局国际、宁波港、青岛港、中远太平洋(01199.HK)、秦港股份(03369.HK)、天津港(600717.HK)、唐山港、天津港发展、营口港(600317.HK)。当然,营业收入排名前10位中,厦门港务发展(000905.SZ)、厦门国际港务(03378.HK)入列,分别占据第8位和第10位。

从归属于上市企业股东净利润增幅来看,珠海港(000507.SZ)增速惊人。其归属于上市企业股东净利润达4979.14万元,同比扭亏为盈且大幅增长285%,增幅居榜首。但其利润主要得益于参股广珠公司及并购东电茂霖:收取广珠公司股利3949.25万元;东电茂霖贡献净利润2269万元,若剔除这两项非港口核心业务的贡献,则珠海港上半年仍录得亏损。

除珠海港外,上港集团、青岛港等港口“大佬”的业绩源也已偏向非港口核心业务——金融类等。

上港集团参股上海银行且获益良多已是众人皆知的秘密,上半年上海银行实现营业利润81.51亿元,上港集团持股7.2%,收益颇多。此外上港集团的商业地产项目也即将进入营收高峰期,可见其正向多元化持续前进。

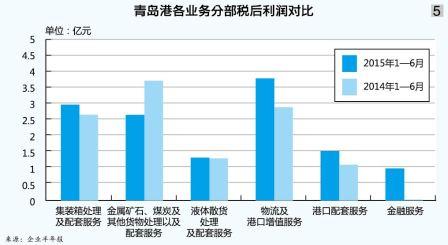

青岛港近来也开始逐渐“不务正业”。青岛港及其下属企业强力推进金融战略、互联网战略和国际化战略,推动自身从单一的吞吐量增长驱动,向复合型的多核驱动转变。上半年,青岛港及其附属企业的金融业务实现税后利润0.98亿元,同比增加0.97亿元(见图5)。