导语:今年回归后,内地与港口关联度逐渐降低,港口走势更多的依赖于期货及外盘走势,而整个9月份,华东、华南两大港口变动区间明显收窄,其中江苏港口多在1880-1930元/吨区间震荡,而后市该趋势能否延续下去呢?我们不妨简单分析如下:

2015年至今,国内甲醇市场区域性走势凸显,内地与港口套利窗口持续关闭,西北主产区自给自足、山东烯烃采购支撑、西南开工负荷较低等因素影响下,导致上述区内外销量明显减少,仅部分港口长约仍在执行。而在内地到货减少的同时,港口市场更多的依赖于进口甲醇,甲醇进口量得以明显增加,其中1-7月我国累计进口甲醇数量达306.02万吨,同比增加近76万吨,涨幅33.04%,而后续随着国际供应量的集中释放,该趋势有望继续增长,我国甲醇月进口量有望涨至50万吨以上。而港口货物来源的变化,导致了港口与内地走势关联度降低,而与外盘、期货等走势联系增强的局面。据金银岛数据显示,2015年至今,华东港口现货与西北、山东等内地市场关联度分别为0.87和0.94,同比降低0.02和0.01,而与期货及外盘的关联度则均在0.95以上。

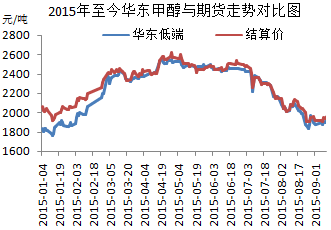

图1 2015年至今华东甲醇与期货走势图

数据来源:金银岛

由上图可看出,上半年港口期现货走势基本相同,期现货市场相互指导,尤其是7月份至今,两者走势基本重合,关联度高达0.99,现货商谈基本以期货走势为指导。以9月中上旬为例,内地市场在供需矛盾加剧影响下,交投重心持续回落,而港口则保持期现货同步,期货盘面1900-1980区间震荡,现货维持在1880-1930元/吨区间做箱体运动。

图2 2015年至今甲醇内外盘走势图

数据来源:金银岛

上半年港口内外盘走势保持0.95的关联度,内外盘价格基本持平。以9月16日内外盘为例,9月16日CFR中国收于229-231美元/吨,进口完税成本约1880-1890元/吨,而当日华东低端价格在1900元/吨附近,两者几无套利。

而展望后市,现货面,月底左右进口货源将集中到货,且南京惠生烯烃装置18日正式停车检修,而其配套甲醇装置则维持正常水平;宁波富德烯烃装置现仍处停车中,或将于10月初左右重启……在需求偏弱影响下,现货面或难有较大突破;期货面,9月17日美联储计划加息,若一旦消息作势,将对国际金融面带来较大利空,进而影响期货走势;外盘方面,近期欧美等地需求一般,商谈价格多降至近年来历史低点,且随着各地供应量的逐步恢复,国际供需矛盾将加大,亦将不利于外盘商谈。然考虑到国庆节临近,部分业者将提前备货,且下周内地稳中上移的可能性较大,或将对港口形成支撑。故综合来看,短期港口市场或将维持偏弱整理态势,目前暂看1880-1980元/吨区间。